El asiento contable de planilla es un registro esencial en la contabilidad de cualquier empresa, ya que permite reflejar de manera precisa los pagos de sueldos y beneficios a los trabajadores, así como las retenciones y aportes que deben realizarse ante las entidades correspondientes. Este proceso es indispensable para cumplir con las normativas laborales y fiscales vigentes en el Perú.

¿Qué es un Asiento de Planilla?

Un asiento de planilla es el registro contable donde se detallan todas las operaciones relacionadas con el pago de sueldos, salarios, beneficios sociales y las obligaciones fiscales derivadas de la relación laboral. Este asiento refleja no solo el gasto de sueldos, sino también los descuentos aplicados por aportes a la seguridad social, impuestos, entre otros conceptos.

Principales elementos del asiento contable de planilla

El asiento contable de planilla se compone de varios elementos clave:

- Remuneraciones brutas: Representa el sueldo total que un trabajador debe recibir antes de aplicarse los descuentos.

- Descuentos obligatorios: Incluyen los aportes a la AFP/ONP, descuentos por Impuesto a la Renta (quinta categoría), y otros descuentos que se deducen del sueldo bruto.

- Aportes del empleador: Son las contribuciones que la empresa está obligada a realizar, como el aporte a EsSalud, SCTR (Seguro Complementario de Trabajo de Riesgo) y otros beneficios sociales.

- Pago neto: El monto que efectivamente se le entrega al trabajador luego de haber aplicado los descuentos.

- Obligaciones por pagar: Estos son los montos que la empresa retiene o debe aportar a terceros, como la SUNAT o las AFP.

Asiento Contable 62: Gastos de Personal

La cuenta contable 62 Gastos de personal y directores siempre lo usaremos para realizar el asiento de planilla de fin de mes.

- 621 Remuneraciones

- 6211 Sueldos y salarios

- 6212 Comisiones

- 6213 Remuneraciones en especie

- 6214 Gratificaciones

- 6215 Vacaciones

- 622 Otras remuneraciones

- 623 Indemnizaciones al personal

- 624 Capacitación

- 625 Atención al personal

- 627 Seguridad, previsión social y otras contribuciones

- Régimen de prestaciones de salud

- 6272 Régimen de pensiones – Aporte de empresa

- 6273 Seguro complementario de trabajo de riesgo, accidentes de trabajo y enfermedades profesionales

- 6274 Seguro de vida

- 6275 Seguros particulares de prestaciones de salud – EPS y otros particulares

- 6276 Caja de beneficios de seguridad social del pescador

- 6277 Contribuciones al SENATI

- 628 Retribuciones al directorio

- 629 Beneficios sociales de los trabajadores

- 6291 Compensación por tiempo de servicio

- 6292 Pensiones y jubilaciones

Beneficios de una Planilla de Bien Gestionada

Contar con una planilla bien gestionada y correctamente registrada en los libros contables tiene muchos beneficios:

- Cumplimiento legal: Permite a la empresa cumplir con las normativas laborales y fiscales, evitando sanciones.

- Transparencia financiera: Al llevar un registro exacto de las remuneraciones y aportes, la empresa tiene un mejor control de sus finanzas.

- Motivación del personal: Una correcta gestión de la planilla garantiza que los trabajadores reciban sus sueldos y beneficios a tiempo, lo que incrementa la confianza y el compromiso con la empresa.

¿Cuándo se registra un Asiento Contable de Planilla?

El asiento contable de planilla se debe registrar de manera mensual, coincidiendo con el pago de las remuneraciones a los trabajadores. Además, debe incluir las retenciones y aportaciones que deben realizarse a las entidades correspondientes, como la SUNAT, las AFP o EsSalud.

Este registro es crucial para mantener la información contable al día y cumplir con los plazos establecidos por las normativas fiscales.

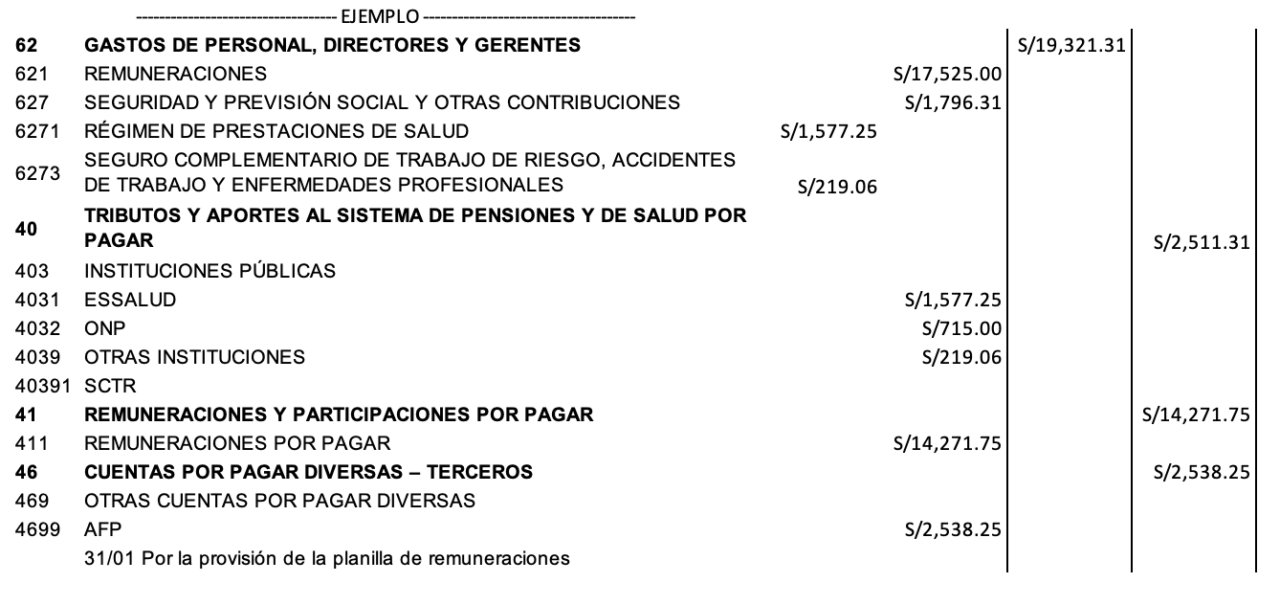

Ejemplo de Asiento Contable de Planilla en Perú

Supongamos que una empresa debe pagar S/10,000 en sueldos a un grupo de empleados. A continuación, se detallan los elementos y el asiento contable correspondiente:

- Gasto de sueldos (S/10,000):

- Débito: 62 – Gastos de personal (por S/10,000).

- Crédito: 41 – Remuneraciones por pagar (por S/10,000).

- Descuento AFP/ONP (S/1,500):

- Crédito: 42 – AFP por pagar (por S/1,500).

- Aporte a EsSalud (S/900):

- Débito: 62 – Gastos de aportaciones (por S/900).

- Crédito: 42 – EsSalud por pagar (por S/900).

- Pago neto al trabajador (S/8,500):

- Crédito: 10 – Caja/Bancos (por S/8,500).

Plantilla Excel de Asiento Contable de Planilla en Perú

Otro caso con información en excel

Si tienes dudas sobre cómo gestionar correctamente los asientos contables de planilla o necesitas asistencia para cumplir con tus obligaciones fiscales, visita nuestros servicios contables .