El Libro de Inventarios y Balances es un documento obligatorio para las empresas en Perú, donde se registran los activos, pasivos y patrimonio de la entidad, permitiendo llevar un control detallado de la situación financiera en diferentes periodos.

Su correcta elaboración es esencial para cumplir con las normativas de la SUNAT y mantener un manejo financiero transparente y preciso.

¿Qué es el libro de inventarios y balances?

El Libro de Inventarios y Balances es un registro contable donde se consignan los bienes, derechos, obligaciones y la situación patrimonial de la empresa al inicio y cierre de cada ejercicio contable. Incluye un inventario inicial, balances periódicos y detalles sobre las cuentas de resultados que reflejan la ganancia o pérdida de la empresa en cada periodo.

Importancia del libro de inventarios y balances para las empresas

Este libro es vital para las empresas por varias razones:

- Control financiero: Permite llevar un control preciso de los bienes y obligaciones de la empresa, asegurando que todas las operaciones contables estén correctamente registradas.

- Cumplimiento normativo: La SUNAT exige este libro para verificar la exactitud de los estados financieros y asegurar que la empresa esté cumpliendo con sus obligaciones tributarias.

- Toma de decisiones: Aporta información clara y detallada que facilita la toma de decisiones estratégicas y operativas dentro de la empresa.

¿Quién está obligado a llevar un libro de inventarios y balances?

En Perú, todas las empresas que lleven contabilidad completa están obligadas a registrar su Libro de Inventarios y Balances. Esto incluye principalmente:

- Empresas de régimen general.

- Grandes y medianas empresas.

- Empresas que superen los ingresos brutos anuales establecidos por la SUNAT.

Para las empresas pequeñas, dependiendo de su régimen tributario, podría no ser obligatorio llevar este libro, pero sigue siendo una buena práctica para mantener un control financiero adecuado.

¿Cómo elaborar el libro de inventarios y balances?

La elaboración de este libro implica los siguientes pasos:

- Inventario inicial: Al comenzar el ejercicio contable, la empresa debe registrar el valor de todos sus bienes y obligaciones.

- Balance general: Al final del periodo, se elabora un balance que refleje los activos, pasivos y patrimonio de la empresa.

- Cuentas de resultados: Se detalla el resultado final de las operaciones realizadas durante el ejercicio, indicando las pérdidas o ganancias obtenidas.

- Movimientos del inventario: Deben reflejar las variaciones en los activos de la empresa a lo largo del tiempo, ya sea por ventas, compras u otros motivos.

¿Cuándo se presenta el libro de inventarios y balances a SUNAT?

El Libro de Inventarios y Balances debe ser presentado cuando la SUNAT lo requiera, ya sea para auditorías o inspecciones tributarias. No existe una fecha fija para la presentación periódica, pero las empresas deben tenerlo actualizado y disponible en todo momento.

Es fundamental asegurarse de que este libro se elabore y registre dentro de los plazos establecidos por las leyes contables para evitar sanciones o multas.

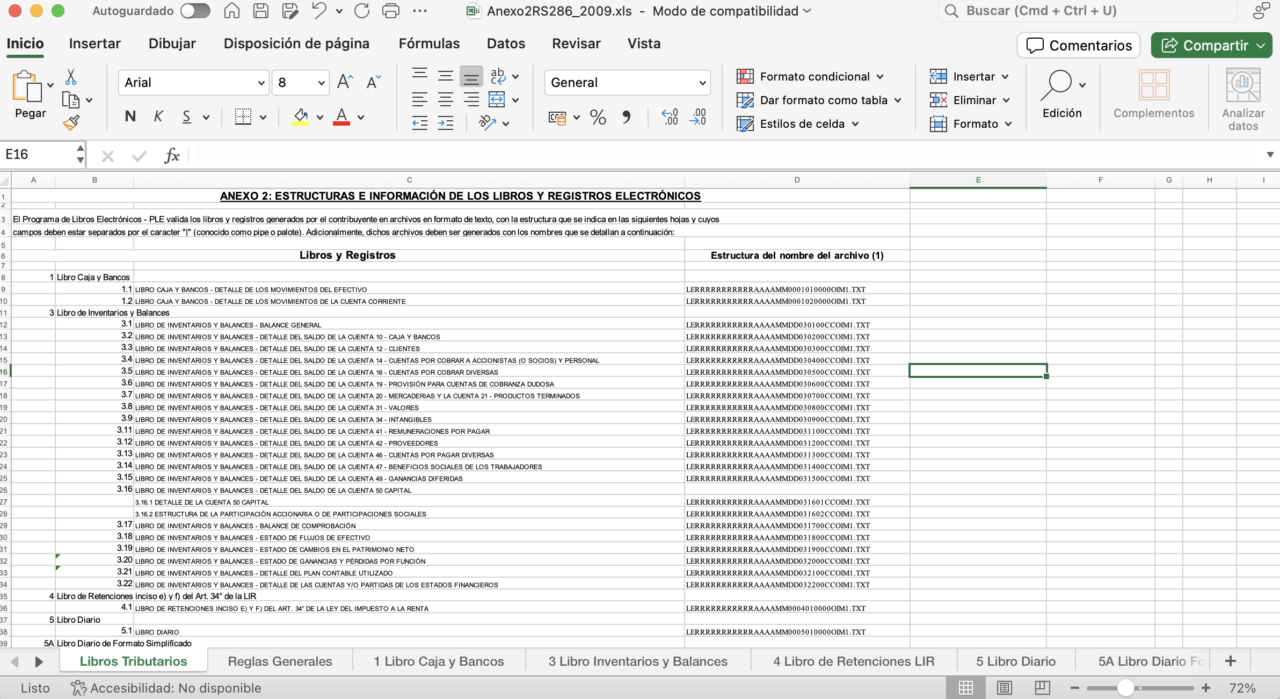

Formato del Libro de Inventarios y Balances según Sunat

El Libro de Inventarios y Balances estará integrado por los siguientes formatos:

- 3.1: Balance General.

- 3.2: Detalle del saldo de la cuenta 10 – Caja y Bancos.

- 3.3: Detalle del saldo de la cuenta 12 – Clientes.

- 3.4: Detalle del saldo de la cuenta 14 – Cuentas por cobrar a accionistas (o socios) y personal.

- 3.5: Detalle del saldo de la cuenta 16 – Cuentas por cobrar diversas.

- 3.6: Detalle del saldo de la cuenta 19 – Provisión para cuentas de cobranza dudosa.

- 3.7: Detalle del saldo de la cuenta 20 – Mercaderías y la Cuenta 21 – Productos Terminados.

- 3.8: Detalle del saldo de la cuenta 31 – Valores.

- 3.9: Detalle del saldo de la cuenta 34 – Intangibles.

- 3.11: Detalle del saldo de la cuenta 41 – Remuneraciones por pagar.

- 3.12: Detalle del saldo de la cuenta 42 – Proveedores.

- 3.13: Detalle del saldo de la cuenta 46 – Cuentas por pagar diversas.

- 3.14: Detalle del saldo de la cuenta 47 – Beneficios sociales de los trabajadores.

- 3.15: Detalle del saldo de la cuenta 49 – Ganancias diferidas.

- 3.16: Detalle del saldo de la cuenta 50 – Capital.

- 3.17: Balance de Comprobación.

- 3.18: Estado de flujos de efectivo.

- 3.19: Estado de cambios en el patrimonio neto del 01.01 al 31.12.

- 3.20: Libro de Inventarios y Balances – Estado de ganancias y pérdidas por función del 01.01 al 31.12.

Si necesitas más detalles o asesoría sobre cómo llevar tu Libro de Inventarios y Balances, te invitamos a conocer nuestros servicios contables para empresas.